不像選擇題���,essay題需要考生自行組織語(yǔ)言進(jìn)行解答。接下來(lái)��,cma小編會(huì)跟大家強(qiáng)調(diào)一下essay的評(píng)分標(biāo)準(zhǔn)����,并以歷年CMA考試試題為例,希望能幫到各位�����。

【essay題評(píng)分標(biāo)準(zhǔn)】

在評(píng)分時(shí)�����,首要原則是解答的相關(guān)性�。只有在解答與問(wèn)題相關(guān)時(shí)���,才考慮對(duì)其書(shū)面表達(dá)給分����。具體的評(píng)分標(biāo)準(zhǔn)如下.

(1)字跡清晰�����,語(yǔ)句通順并正確運(yùn)用專(zhuān)業(yè)術(shù)語(yǔ)���。

?���。?)答案與問(wèn)題密切相關(guān)并進(jìn)一步闡釋要點(diǎn)�����。

?�。?)分析過(guò)程清晰且有邏輯性�。如果題目要求,須有詳細(xì)的計(jì)算步驟�。

對(duì)第一部分和第二部分考試中問(wèn)答題的每一個(gè)情境,我們給予書(shū)面表達(dá)**2分的分值�����。以下解釋獲得0分�,1分和2分的解答���。

0分的解答:

考生字跡潦草,答非所問(wèn)�����,使閱卷老師無(wú)法辨識(shí)的解答����。

1分的解答:

基本滿足上述三個(gè)標(biāo)準(zhǔn),但個(gè)別方面仍有欠缺��。例如����,雖有計(jì)算步驟,但對(duì)計(jì)算結(jié)果的分析缺乏邏輯性����。或者���,雖然列出了答案要點(diǎn),但對(duì)每個(gè)要點(diǎn)沒(méi)有進(jìn)一步闡釋����。

2分的解答:

完全滿足上述三個(gè)標(biāo)準(zhǔn)的解答�����。

【舉例】

Kolobok公司生產(chǎn)各種口味的優(yōu)質(zhì)冰激凌��。在過(guò)去幾年��,公司經(jīng)歷了快速并持續(xù)的增長(zhǎng)�����,目前計(jì)劃通過(guò)在新的區(qū)位開(kāi)設(shè)更多生產(chǎn)設(shè)備來(lái)擴(kuò)大產(chǎn)能��。這些舉措迫使管理層去更深入地了解他們的潛在市場(chǎng)和相關(guān)成本�。Kolobok的管理層認(rèn)為他們現(xiàn)有經(jīng)營(yíng)模式的三個(gè)方面會(huì)影響到新市場(chǎng)的拓展決策:(1)競(jìng)爭(zhēng)激烈的冰激凌市場(chǎng)���,(2)公司現(xiàn)在的市場(chǎng)策略��,(3)公司現(xiàn)在的成本結(jié)構(gòu)���。

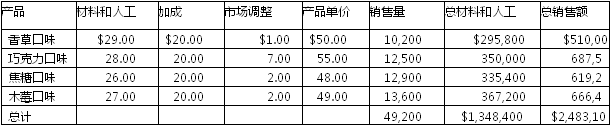

自從公司在1990年開(kāi)始經(jīng)營(yíng),Kolobok就使用成本加成方法為其六加侖容量的冰激凌定價(jià)����。產(chǎn)品價(jià)格包含材料和人工成本���,利潤(rùn)加成以及間接費(fèi)用成本(標(biāo)準(zhǔn)為20美元),再加上市場(chǎng)調(diào)整����。市場(chǎng)調(diào)整被用于合理確定市場(chǎng)中一系列產(chǎn)品的價(jià)格。這樣做的目的是在競(jìng)爭(zhēng)對(duì)手提供的可比冰激凌產(chǎn)品中定價(jià)���,同時(shí)保證產(chǎn)品的優(yōu)質(zhì)以及差異化�?����;诔杀炯映啥▋r(jià)的2007年的銷(xiāo)售額按產(chǎn)品分類(lèi)如下:

在2007年����,Kolobok的稅前銷(xiāo)售利潤(rùn)率為7%。公司的間接費(fèi)用為50萬(wàn)美元�,銷(xiāo)售費(fèi)用為25萬(wàn)美元,管理費(fèi)用為18萬(wàn)美元���,財(cái)務(wù)費(fèi)用為3萬(wàn)美元��。Kolobok的邊際稅率是30%���。

目前Kolobok正在考慮用目標(biāo)成本法取代成本加成法,并編制下面的表格來(lái)比較兩種方法�。Kolobok希望能吸引排名前30%的零售客戶,包括餐館和咖啡館�。在為Kolobok產(chǎn)品定價(jià)的時(shí)候,有三個(gè)維度需要考量:價(jià)格���、質(zhì)量����、產(chǎn)品差異化�。相應(yīng)的,市場(chǎng)中三個(gè)主要的競(jìng)爭(zhēng)對(duì)手如下:

對(duì)手A—低成本�、低質(zhì)量、高度同質(zhì)化

對(duì)手B—平均成本�、中等質(zhì)量、平均差異化

對(duì)手C—高成本����、高質(zhì)量、高度差異化

Kolobok正在檢查它的采購(gòu)���、生產(chǎn)和銷(xiāo)售流程����。假設(shè)產(chǎn)品銷(xiāo)量不會(huì)受到新的目標(biāo)成本法的影響,公司認(rèn)為流程的改善將會(huì)導(dǎo)致125000美元人工費(fèi)用的下降以及四分之一的間接費(fèi)用的下降�����。

要求:

1.描述什么是目標(biāo)成本法

2.分析并比較兩種定價(jià)方法:成本加成定價(jià)法和目標(biāo)成本定價(jià)法

3假設(shè)銷(xiāo)售量不會(huì)受到新產(chǎn)品定價(jià)方法的影響����,而且將會(huì)對(duì)流程進(jìn)行改善,計(jì)算Kolobok采用目標(biāo)定價(jià)法后的稅前銷(xiāo)售利潤(rùn)率���。

4.你認(rèn)為Kolobok未來(lái)應(yīng)該采用哪種方法�?(成本加成還是目標(biāo)定價(jià))����,并解釋為什么?

中國(guó)CMA考試網(wǎng)(m.xjzhengba.cn)綜合整理提供干貨資訊��,來(lái)源:網(wǎng)絡(luò)����,若標(biāo)明原創(chuàng)文章�,經(jīng)授權(quán)轉(zhuǎn)載��,若需引用或轉(zhuǎn)載,請(qǐng)注明出處 �����,僅供參考����、交流之目的��。

")

發(fā)布時(shí)間:2016-08-18

發(fā)布時(shí)間:2016-08-18

復(fù)制本文鏈接

復(fù)制本文鏈接 模擬題庫(kù)

模擬題庫(kù)

666

666